Das temporäre Leerverkaufsverbot der Regierung ist ein erster Schritt in die richtige Richtung. Notwendig ist aber eine weitreichende Regulierung der Finanzmärkte. Von Georg Hubmann & Johannes Rendl. Zur PDF-Version.

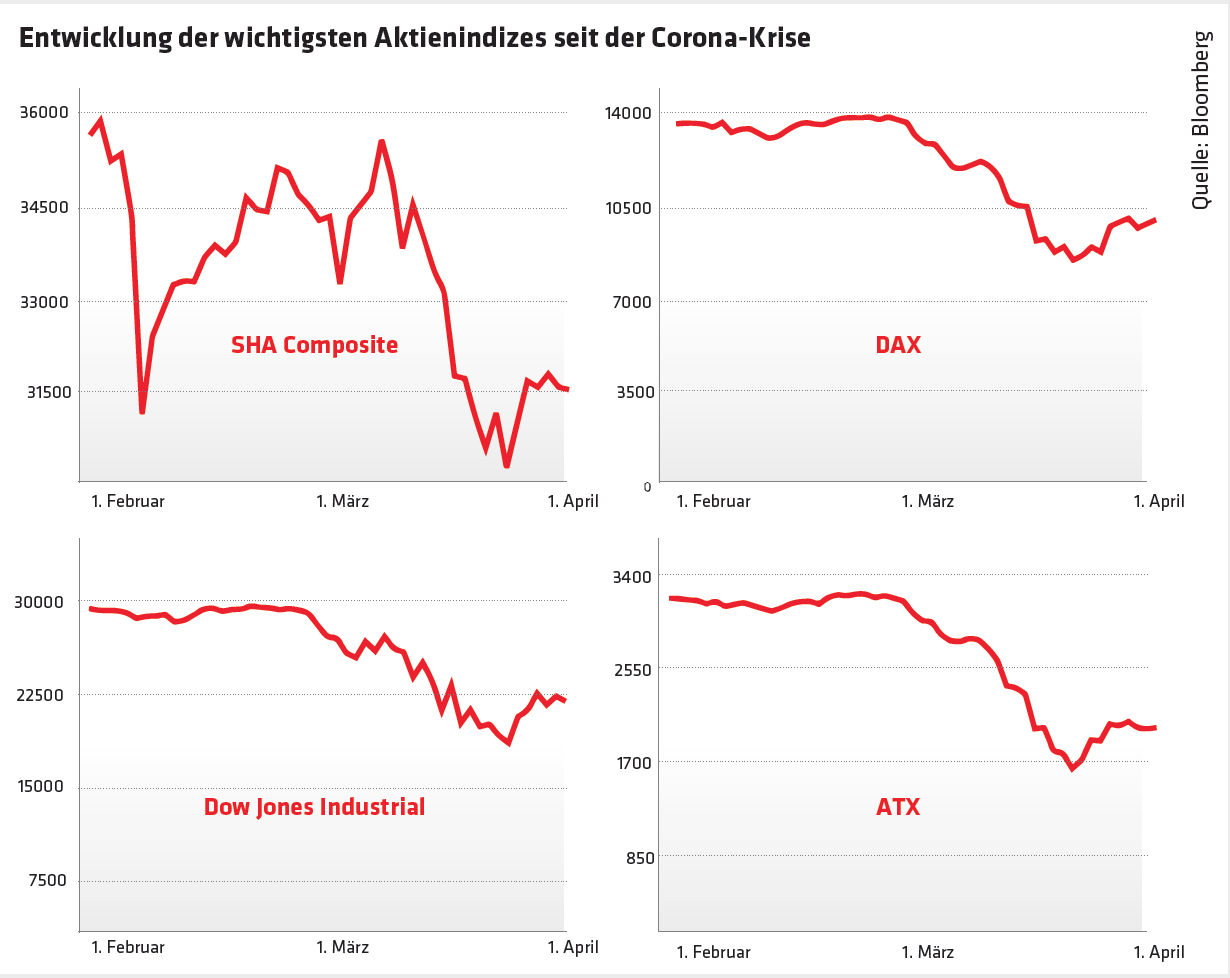

Der Ausbruch des Coronavirus hat die Realwirtschaft praktisch gestoppt und auf Notbetrieb heruntergefahren. Alle Börsen stürzten ins Bodenlose. Der ATX fiel innerhalb eines Monats um 1409 Punkte. Was unter AnlegerInnen zu langen Gesichtern führte, war für den weltweit größten Hedgefonds eine Chance. Der Manager von „Bridgewater Associates“ Ray Dalio platzierte eine 14-Milliarden-Wette auf sinkende Aktienkurse in Europa aufgrund der Corona-Krise. Frankreich, Belgien, Italien und Spanien reagierten und setzen nationale Lösungen für ein Leerverkaufsverbot um. Auch die österreichische Regierung erließ ein solches, wenn auch nur zeitlich begrenzt bis zum 18. April 2020. Eine gesamteuropäische Lösung konnte aufgrund der fehlenden Einigung mit der Europäischen Wertpapier- und Marktaufsichtsbehörde (ESMA) nicht erzielt werden. Was wiederum an der unterschiedlicher Betroffenheit der Länder von COVID-19 zu diesem Zeitpunkt lag. Ein temporäres Leerverkaufsverbot wird jedoch nicht reichen. Für die Stärkung der Stabilität unserer Gesellschaft braucht es deutlich weitergehende Maßnahmen zur Regulierung der Finanzmärkte.

Was tun Finanzmärkte eigentlich?

Finanzmärkte haben in einer Volkswirtschaft die Aufgabe die Finanzmittel von SparerInnen, AnlegerInnen etc., an Unternehmen, Regierungen und Privatpersonen weiterzuleiten, die Kredite brauchen, um Investitionen tätigen zu können und ihre Ausgaben zu finanzieren. Der Austausch der kapitalgebenden und –nehmenden MarkteilnehmerInnen wird meist durch eine Bank als Vermittlerin (Finanzintermediär) geregelt, die wiederum durch Zinsen und Gebühren davon profitiert. Finanzmärkte sind somit für eine Volkswirtschaft von vitaler Bedeutung, da sie für eine rasche und sichere Versorgung mit ausreichenden finanziellen Mitteln verantwortlich sind. Die Finanzmärkte unterteilen sich in Geldmarkt, Kapitalmarkt und Devisenmarkt, bis auf letztren werden sie meist an der Börse gehandelt.

Seit den 1980er Jahren haben sich die Finanzmärkte durch Liberalisierungen aber weit aufgebläht und verselbstständigt. Ihre eigentliche Funktion wurde der Spekulation untergeordnet, um riesige Gewinne zu generieren und oft auch wieder zu verlieren. Sie gelten heute als die freiesten Märkte der Welt und sind damit auch die gefährlichsten. Deswegen darf Staatliche Intervention und Überwachung der Vorgänge auf den Finanzmärkten kein Tabu sein.

Was sind Leerverkäufe?

Aber wo ist der Zusammenhang zwischen Wetten auf fallende Kurse und Leerverkäufen? Es ist eigentlich gar nicht so kompliziert, wie es klingt: Leerverkäufe sind das Mittel, um diese Wetten auf fallende Kurse abzuwickeln. Wer Aktien leer verkauft, spekuliert, dass der Aktienkurs eines Unternehmens fallen wird. Zu diesem Zweck leihen sich SpekulantInnen bei einer Bank eine gewisse Stückzahl einer Aktie gegen eine Leihgebühr und für einen festgesetzten Zeitraum und verkaufen sie dann an der Börse. Die SpekulantInnen hoffen in diesem Fall, dass der Kurs der Aktie fällt. Denn dann kaufen sie die Aktien zum vereinbarten Zeitpunkt zu einem günstigeren Preis wieder und geben sie der Bank zurück. D.h. SpekulantInnen verkaufen bei einem Leerverkauf etwas teurer, was ihnen eigentlich gar nicht gehört, und kaufen es später wieder zu einem billigeren Kurs, um es zurückzugeben. Der Gewinn ist dabei der Kursverlust der Aktie minus der Leihgebühr. Die alte Marktweisheit „Billig kaufen, teuer verkaufen“ wird auf den Kopf gestellt. Genauso gut kann ein solches spekulatives Geschäft aber nach hinten losgehen und die Aktienkurse auf deren Sturz man wettet, in die Höhe schnellen. SpekulantInnen machen so mit der Krise einer Wirtschaft und eines Unternehmens, welche vielen Menschen die Existenz kostet, einen Profit. Das ist nicht nur moralisch verwerflich, auch gesamtwirtschaftlich gesehen sind Leerverkäufe ein Problem, da sie Auswirkungen auf die Geschäftstätigkeiten von Unternehmen haben und somit wertschöpfungsfeindlich sind. Leerverkäufe üben zusätzlichen Druck auf fallende Aktienkurse aus und drängen sie in eine Abwärtsspirale. Was mit der aktuellen, zeitlich begrenzten Lösung des Problems nun droht ist, dass z.B. Hedgefonds einfach nur auf das Ende der Maßnahmen warten. Zum Zeitpunkt der Aufhebung des Verbots können diese Leerverkaufspositionen, vielleicht sogar in noch größerem Stil, ganz einfach wieder am Markt platziert werden und noch mehr Schaden anrichten, was aber wiederum von der Marktsituation zu diesem Zeitpunkt abhängt. Um auf der sicheren Seite zu sein, muss das Leerverkaufsverbot auf unbestimmte Zeit verlängert werden.

Den Derivatehandel einschränken

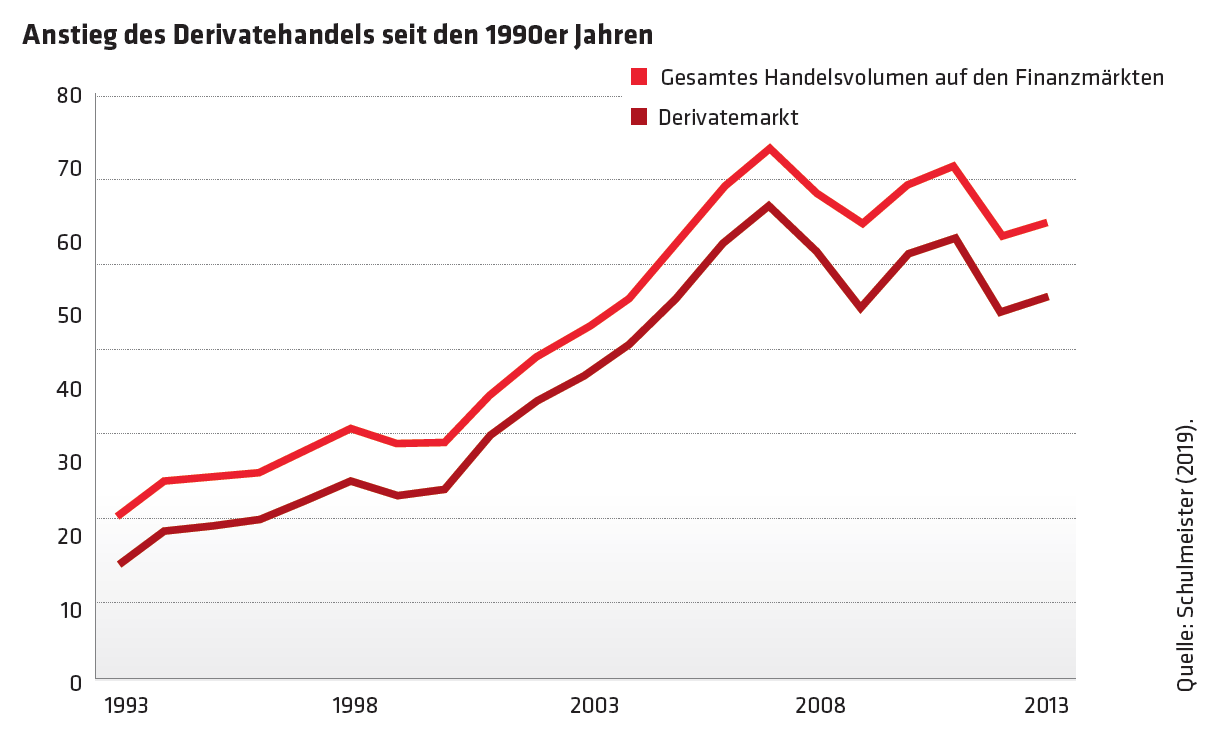

Eine Erfahrung aus der Krise 2008 ist aber, dass ein Leerverkaufsverbot die Aktienkurse nicht zwingend stabilisiert. Ein wesentlich größeres Problem ist der Handel am Derivatemarkt, wo leerverkaufsähnliche Geschäfte stattfinden. Ein Derivat ist ein Finanzprodukt, das von einem Basiswert, dazu gehören Indizes, Anleihen und Aktien, abgeleitet ist. Es selbst besitzt keinen Wert, sondern profitiert alleine vom Anstieg oder Verfall seines jeweiligen Basiswertes.

Will man nun auf fallende Aktienkurse wetten, kann man das weiterhin am sogenannten „Futures“-Markt tun. Der Verkauf von Derivaten („short position“) auf demselben, erzeugt den gleichen Effekt wie ein Leerverkauf. Ich kann dort mit meinem abgeleiteten Derivat darauf spekulieren, dass ein gewisser Index oder Preis steigt oder fällt und so Profit machen. Weil zwischen dem Aktienkursen und dem Derivatemarkt eine fast symbiotische Beziehung besteht, fallen beide Kurse gleichermaßen. Um den Derivatehandel einzuschränken würde eine Steuer in der Höhe von 0,01% völlig ausreichen, wie es auch die EU-Kommission vorgeschlagen hat. Da aber so eine Besteuerung auch dazu führen kann, dass Derivatgeschäfte an andere Orte verlagert werden, ist die Steuer am Sitz der beteiligten Bank einzuheben und nicht am Transaktionsort.

Jetzt ist Zeit für eine umfassende Finanzmarktregulierung

Um dem aufgeblähten Finanzsektor die Luft auszulassen, braucht es ein Maßnahmenpaket: Dazu gehören neben dem Leerverkaufsverbot und der Besteuerung des Derivatehandels, auch eine Einschränkung des Hochfrequenzhandels an den Wertpapier- und Devisenbörsen. Diese automatisch generierten Käufe und Verkäufe erzeugen extreme Kursschwankungen und haben oft negative Auswirkungen auf die Realwirtschaft. WirtschaftsforscherInnen, wie Stephan Schulmeister, schlagen stattdessen eine Auktion für Rohstoffe, Aktien und Devisen vor, die alle zwei bis drei Stunden stattfindet. Eine solche Ersetzung des schnellen Fließhandels stabilisiert die Kurse und macht Investitionen in der Realwirtschaft attraktiver. Zusätzlich kann eine Finanztransaktionssteuer den Fließhandel sinnvoll begrenzen. Auch hier würde schon ein Steuersatz von 0,01% den Hochfrequenzhandel unrentabel machen.

Eine Prüfstelle für Finanzprodukte ist notwendig

Eine sinnvolle Regulierung der Finanzmärkte bedarf einer gesamteuropäischen Anstrengung, alle müssen an einem Strang ziehen. Man muss damit beginnen die Kompetenzen der Europäischen Bankenaufsichtsbehörde (EBA) und der Europäischen Aufsichtsbehörde für Versicherungswesen und betriebliche Altersvorsorge (EIOPA) bei der ESMA zu zentralisieren. Auch die Aufsicht über die Großbanken und ihre Geschäfte sollte von der Europäischen Zentralbank (EZB) auf die ESMA übergehen. So ließe sich eine sinnvolle Beaufsichtigung der Finanzmärkte und ihrer PlayerInnen bewerkstelligen und gleichzeitig eine Anlaufstelle für alle Finanzmarkt-Probleme schaffen.

Ein neuer Mut zur „Einfachheit“ muss gefunden werden. Die Komplexität der Finanzgeschäfte muss auf ein politisch beherrschbares Maß reduziert werden, denn diese Komplexität und der Wildwuchs am Finanzmarkt sind Waffen in der Hand der Finanzlobby, die sich einerseits auf fehlendes Wissen auf Seiten der Politik verlassen kann und andererseits immer neue Schlupflöcher für ihre Aktivitäten findet. Um „Einfachheit“ herstellen zu können, gilt es in einem ersten Schritt eine Datenbank aufzubauen, die bilaterale Forderungen und Verbindlichkeiten zwischen allen Finanzinstitutionen dokumentiert und damit einen Überblick über die Finanzverflechtungen in der EU ermöglicht. Auch die offenen Optionen der Finanzmarktinstitute auf den Aktien-, Anleihen, Devisen- und Rohstoffmärkten müssen von dieser Datenbank erfasst werden, insbesondere auf den Derivatemärkten. Auf dieser Grundlage wäre es möglich, Beschränkungen für neue Finanzmarktgeschäfte durchzusetzen, z.B. wenn Aktienindizes oder Rohstoffpreise innerhalb kurzer Zeit übermäßig steigen oder fallen, wie es aktuell der Fall ist. Mit diesen neuen Kompetenzen ausgestattet, kann die ESMA als eine Art „Finanz-TÜV“ agieren, die zusätzlich eine Prüfung aller neuen Finanzprodukte vornimmt, die auf den Markt kommen sollen.

Die Richtlinien für eine solche Prüfung müssten wie folgt aussehen: Finanzprodukte müssen, um verkauft werden zu dürfen, auf den grundlegenden Auftrag der Finanzmärkte abzielen Kapitalnehmer und -geber zusammen zu bringen. Es sollte klar sein, wer dieses Produkt am Markt anbieten will und als Rechtsperson dafür klagbar ist. Neue Finanzprodukte sollten mit einer Eigenkapitalbeteiligung von 25-50 % verbunden sein, um das öffentliche Risiko zu minimieren bzw. GeldgeberInnen das Risiko eines Geschäfts zu verdeutlichen. Auf alle bestehenden Finanzprodukte wird ein Moratorium geltend gemacht bis die Sinnhaftigkeit des Produkts bewiesen ist (hierbei sollte eine Bringschuld der FinanzmarktakteurInnen bestehen). Renditegewinne müssen außerdem progressiv besteuert werden.

Forderungen zur Regulierung des Finanzmarkts:

• Permanentes Leerverkaufsverbot

• Ersetzung des Hochfrequenzhandels durch Auktionen auf Rohstoffe, Aktien und Devisen alle zwei bis drei Stunden

• Zentralisierung der Kompetenzen bei der Europäischen Wertpapier- und Marktaufsichtsbehörde

• Überprüfung neuer und bestehender Finanzprodukte auf ihren Mehrwert für die Realwirtschaft

• Besteuerung des Derivatehandels

Zum Weiterlesen

• ATTAC (2009): Finanzmarkt-TÜV, Konzept der AG Finanzmarkt & Steuern zur Gründung einer Finanzmarkt-Kontrollinstitution

• Schneeweis, Sonja (2018): 12 Thesen zur Finanzmarktregulierung

• Schulmeister, Stephan (2018): Der Weg zur Prosperität, Salzburg/München, ecowin