Bis zum 29. Februar will sich die Regierung auf eine Pensionsreform einigen; Zeit, um unterschiedliche Standpunkte näher zu betrachten. PDF-Version

Öffentlich oder privat vorsorgen?

Das staatliche Pensionsmodell steht von konservativerSeite in der Kritik. Immer wieder wird der Ausbau der privaten Pensionsvorsorge gefordert, um wie etwa die ÖVP betont „den Lebensstandard im Alter zu erhöhen.“ Die NEOS fordern eine zusätzliche unterstützende Kapitaldeckung, ähnlich dem deutschen Rentenmodell. Dass Forderungen nach einer privaten Pensionsvorsorge immer noch so viel Raum erhalten, überrascht. Denn die Praxis zeigt, dass die hohen Einzahlungen oft nur niedrige Renditen bringen. Laut einer Umfrage des VersicherungsJournals könnten ÖsterreicherInnen etwa 196 Euro pro Monat in ihre Pensionsvorsorge investieren. Bei dem Betrag ist klar, das können sich nur Besserverdienende leisten. Dazu kommt das hohe Risiko bei der Veranlagung am Kapitalmarkt. Wurden bei der Einführung der privaten Zusatzpension noch Renditen um 7% angekündigt, sind es in der Realität 0,1% oder sogar negative Werte. So fällt die monatliche Zusatzpension später deutlich niedriger aus als erwartet. Ein mahnendes Beispiel zur privaten Vorsorge ist das deutsche Pensionssystem. Mit der Einführung der „Riester-Rente“ im Jahr 2002 wurde die staatliche Pensionsversicherung stark reduziert und stattdessen eine kapitalgedeckte Zusatzrente eingeführt. Heute zeigt das System erhebliche Lücken: Gerade Personen mit Einkommen unter 2.500 Euro brutto im Monat oder lückenhaften Erwerbsbiographien droht die Altersarmut.

Ist die öffentliche Vorsorge zu teuer?

Finanzminister Schelling rechnet mit einer jährlichen Steigerung der Pensionskosten um 4,2% und für das Jahr 2016 mit Ausgaben von 14 Milliarden Euro. Mit solchen Zahlenspielen und dem Verweis auf die steigende Zahl an älteren Menschen wird die Angst geschürt, dass wir uns die Pensionen bzw. die PensionistInnen nicht mehr leisten können.

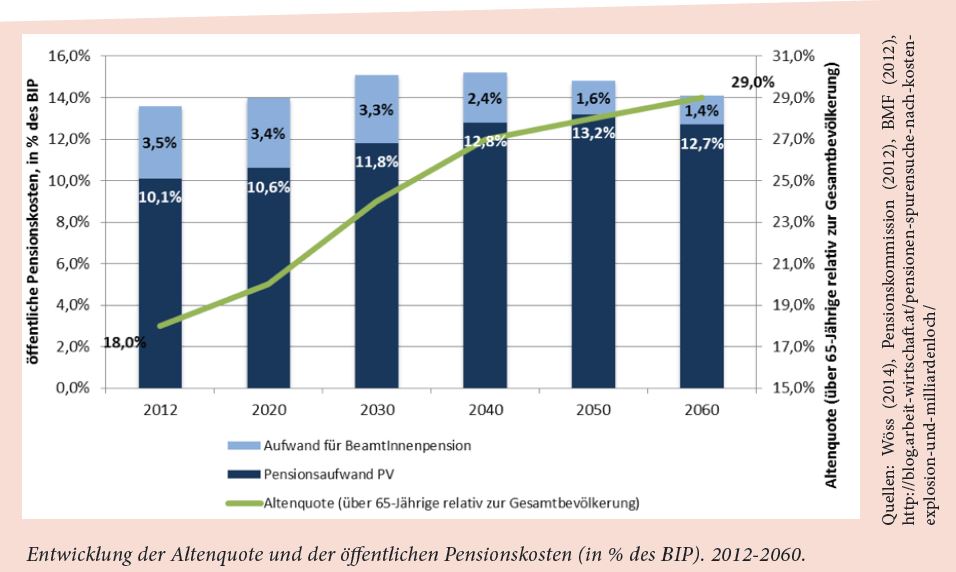

Das abgerechnete Bundesbudget 2015 zeigt jedoch: Die öffentlichen Ausgaben für die Pensionen sind gegenüber dem Vorjahr um insgesamt 216,3 Millionen Euro gesunken. Auch für das Jahr 2016, rechnet die Pensionskommission, im Gegensatz zum Finanzminister (14 Mrd. Euro), mit Ausgaben in der Höhe von 10,7 Milliarden Euro. In der Diskussion um die Pensionskosten wird gerne ausgeklammert, dass die Kosten für die BeamtInnenpensionen bis 2060 von 3,5% auf 1,4% des BIP sinken. Gründe dafür sind die Eingliederung der BeamtInnen in das normale ASVG System und der Rückgang von Pragmatisierungen.

Aber wir werden ja immer älter

Neben der vermeintlichen „Kostenexplosion“ des Pensionssystems wird auch das Antrittsalter in den Fokus der Pensionsdebatte gerückt. So argumentierteFinanzminister Schelling Ende Jänner: „1971 waren die Österreicher im Schnitt acht Jahre in Pension, 2011 schon 22 Jahre. […] Wenn wir nichts tun, werden meine Enkel 30 Jahre in Pension sein.“ Auch diese Behauptung ist schnell wiederlegt. Denn ein Blick auf die Daten zeigt, dass im Zeitraum von 1970 bis 2011 die Pensionsbezugsdauer bei Frauen nur um knapp 8 Jahre und bei Männern um 6,7 Jahre stieg. Als Anpassung an die steigende Lebenserwartung gab es bereits Änderungen bei der Invalididätspension und die Abschaffung der Hackler-Regelung, auch dadurch ist das Antrittsalter bereits gestiegen. Für 2017 ist die Einführung des Bonus-Malus Systems für ältere Beschäftigte geplant, das Betriebe dazu bringen soll, ältere ArbeitnehmerInnen länger im Betrieb zu behalten.

Pensionen und der Arbeitsmarkt

Für die Finanzierung der Pensionen ist entscheidend, wie viele Erwerbstätige einzahlen und wie viele ältere Menschen anspruchsberechtigt sind. Es wäre zu einfach gedacht, dass das Pensionsantrittsalter bei einer steigenden Altenquote genauso erhöht werden muss. Relevant ist, wie viele der potentiellen BeitragszahlerInnen auch wirklich beschäftigt sind. Es gilt also den Blick auf den Arbeitsmarkt zu richten und mehr Menschen (vor allem Junge, Ältere und Frauen) zu guten Löhnen in Beschäftigung zu bringen. Das ist nur gerecht, denn die Produktivität ist seit 2000 um 18 Prozentpunkte gestiegen, die Löhne aber nur halb so stark. Das zeigt, dass für die Sicherung des Pensionssystems die Frage der Verteilung des Wohlstandes entscheidend ist. So ist die Finanzierung, der durch den demografischen Wandel höheren Ausgaben für das Pensionssystem,ohne Systemwandel möglich und die Altersversorgung für kommende Generationen gesichert.

Das schwedische Modell

Von wirtschaftsliberaler Seite gefordert, zeigen sich beim schwedischen Modell einige Schwächen. Es beruht darauf, dass im Laufe des Erwerbslebens auf Beitragskonten einbezahlt wird, bei Pensionsantritt werden die Auszahlungen im Falle einer steigenden Restlebenserwartung reduziert. Im Vergleich zu Österreich haben PensionistInnen letztendlich weniger. Während österreichische PensionistInnen 76,6% ihres Durchschnittsverdienstes an Pensionszahlungen kriegen, bekommen schwedische nur 55,6%. Vor allem die nächsten Generationen wären von drastischen Pensionskürzungen betroffen.

Achtung Prognose!

Gerne wird in der Pensionsdebatte mit Prognosen zur Bevölkerungsentwicklung oder Arbeitsmarktentwicklung in den nächsten 30, 40, 50 Jahren argumentiert. Doch diese „Berechnungen“ sind oftmals sehr vage und verstellen so den Blick auf die eigentlichen Probleme: ob alle, die Arbeit finden wollen, auch Arbeit finden können und somit in unser Sozialsystem einzahlen. Darum: nicht gleich alle Weltuntergangsprophezeiungen glauben, denn bereits 1959 war sich die ÖVP sicher, dass unser Sozialstaat jeden Moment zusammenbricht. So titelte ihre Parteizeitung am 29.3.1959: „Sozialstaat in der Sackgasse. Wer zahlt morgen die Rente?“. Und wie wir alle wissen, ist dieser Untergang nie eingetreten.

Zum Weiterlesen:

- Blank, Logeays, Türk, Wöss, Zwiener (2016). Alterssicherung in Deutschland und Österreich: Vom Nachbarn lernen?

- Wöss und Türk (2014). Demografie und Sozialstaat. Arbeitsmarkt hat zentrale Bedeutung. In: Wirtschaft und Gesellschaft, 40. Jahrgang (2014), Heft 3. blog.arbeit-wirtschaft.at

- http://blog.arbeit-wirtschaft.at/?s=Pension